По информации theregister, продажи серверных датацентров будут расти в 2018 году. Это произойдет благодаря возрастающей необходимости большого количества вычислений.

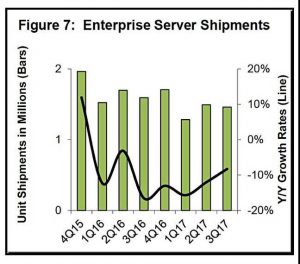

Обзор рынка серверов Dell’Oro за третий квартала 2017 года показал, что объем поставок на рынке серверов вырос на 4% по сравнению с предыдущим годом и составил 2,9 млн. долл. Этому способствовал рост в облаке, но спрос от компаний оставался небольшим.

До этого спрос сокращался в течение семи кварталов подряд, за год на 8% по итогам третьего квартала:

Общие доходы от продаж серверов составили:

Прибыль HP снижается с недавней потерей Microsoft, которая препятствует росту доходов Азиатско-Тихоокеанского региона. Доход от серверов Dell вырос на 38% по сравнению с предыдущим годом. Цифры IBM на подъеме из-за поставок мейнфреймов z14, и ожидается, что подъем показателей продолжится благодаря POWER9.

Cisco остается на 4-м месте с умеренным ростом доходов на 7% по сравнению с прошлым годом. Lenovo поднялась на 5-ую позицию, несмотря на 10% годовое снижение. Huawei спустился на 6-ую позицию, так как выручка компании не была впечатляющей.

Однако крупные поставщики серверов теряют долю на рынке. Чемпионом года стала группа поставщиков более дешевых серверов “white box”, доход которых увеличился на 58% по сравнению с прошлым годом.

Согласно прогнозам, ожидается последовательный рост продаж серверов крупным предприятиям в четвертом квартале 2017 года и первой половине 2018. Однако Dell’Oro считает, что “крупные предприятия имеют возможность приминить гибридный подход, состоящего из локального, частного облачного и общедоступного облачного размещения серверов”.

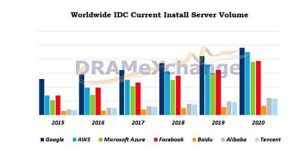

Считается, что доля использования облачных серверов и гиперскалеров будет расти существенней, чем корпоративная. В целом, каптитал, связанный с датацентрами у четырех самых крупных облачных сервер-провайдеров (AWS, Azure, Facebook, Google) за 2017 год получил прирост в 36 % .

Это не противоречит данным организации TrendForce DRAMeXchange, согласно которым глобальные поставки серверов в 2018 году вырастут на 5,53%, что обусловлено растущим спросом на серверы в ЦОД. На диаграмме показано доминирование гиперскалеров относительно всех серверов:

HPE, Dell и Lenovo входят в тройку крупнейших поставщиков серверов и сохранят свое доминирование на мировом рынке серверов в следующем году, их доля рынка составит 17 %, 16 % и 7 % соответственно.

Но также существует вероятность, что “white box” захватят крупную долю, добавив ценность своим серверам большим количеством ядер, памяти и услуг.

Например, Baidu представила сервисы с мгновенной доступностью, такие как Single Socker, AMD EPYC с искусственным интеллектом, big data и облачные вычисления (ABC). Компания планирует расширить использование процессоров AMD EPYC в своих глобальных центрах обработки данных, начиная с первого квартала 2018 года.